31

Mai

Mise à jour le 26 juin 2023

Nous sommes à la moitié de l’année, et voici un point sur le marché de l’immobilier : tendance des prix, volume des ventes, taux de prêt, et valeur verte au programme de cet article.

Le marché Toulousain connait un chamboulement majeur, toujours une forte demande face à une faible offre. En parallèle, le volume des ventes diminue presque de moitié, et des prix qui augmentent toujours! Ceci s’explique en partie par le fait qu’il y ait moins d’acheteurs solvables à cause de la forte hausse des taux de crédit, et que les propriétaires ont des difficultés à revoir leur prix à la baisse.

Par ailleurs, le marché du neuf, en chute de 65% par rapport à l’an dernier avec des prix toujours très élevés a également un impact sur le marché de l’ancien de report.

Enfin, les loyers sont en hausse de 0,4% et participent également à la tension globale du marché.

Hausse ou baisse des prix?

Je répondrais : Les 2! Tout dépend du point de vue duquel on se place. En tout cas, la tendance observée dans notre précédent article « immobilier, marché et perpectives 2023 » semble se confirmer.

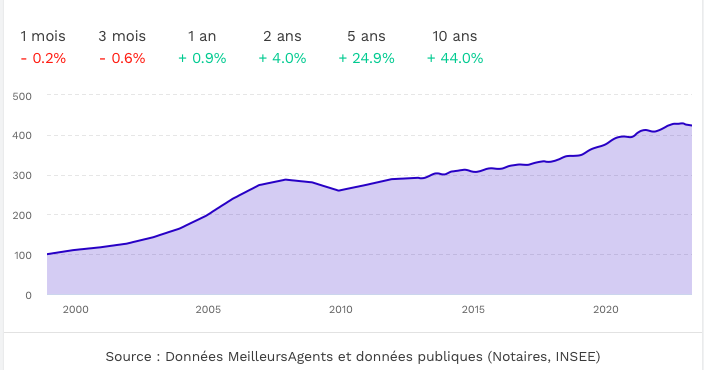

Pour les appartements, on observe une hausse des prix de 0,9% sur un an, ET nous observons aussi une baisse des prix de 0,6% sur le premier trimestre de 2023.

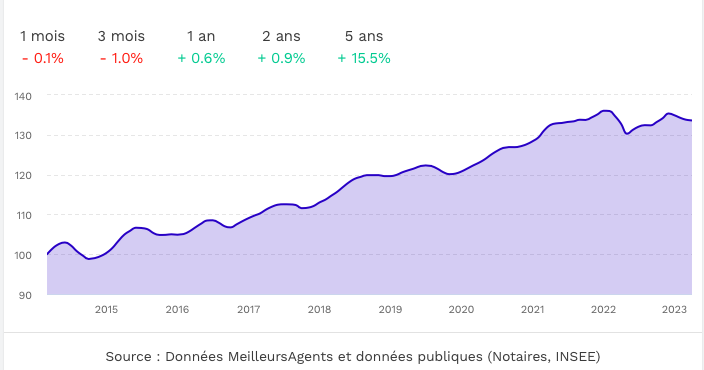

Pour les maisons, on observe une hausse des prix de 0,6% sur un an. ET nous observons aussi une baisse des prix de 1,0% sur le premier trimestre de 2023.

LE DPE a-t-il une influence sur les prix ?

Nous allons (re)définir le Dpe (voir notre précédent article de 2021 sur la valeur verte) et nous interroger sur son impact sur le marché de l’immobilier en 2023, après 2 ans de recul.

Pour rappel, le diagnostic de performance énergétique, DPE, a pour principal objectif de lutter contre les logements très consommateurs en énergie.

Il se calcule en s’appuyant sur les caractéristiques physiques du bâti, la qualité de l’isolation, ainsi que les performances de son système de chauffage.

Aujourd’hui, la politique environnementale est de plus en plus rigoureuse au sein de l’immobilier.

Ce qui pousse à une hausse des rénovations, afin de pouvoir réhabiliter progressivement les logements les plus énergivores.

En France, nous pouvons remarquer une baisse de la valeur des logements avec un DPE au delà de F, (les « passoires énergétiques ») de 10 à 20% environ sur la valeur du bien.

A l’inverse, les logements avec une étiquette énergétique A, B ou C, sont mis en avant, ils sont alors vendus en moyenne 6 à 12% plus cher que les logements « passoires thermiques ».

Nous remarquons un impact plus important du DPE sur le prix des maisons par rapport au prix des appartements. Pour les maisons les plus consommatrices, leur prix peuvent connaitre une baisse d’ environ 15%, pour les appartements d’environ 5 à 10% en 2022.

QUELLES CONSEQUENCES POUR TOULOUSE ?

Le durcissement de la réglementation pourrait avoir un impact sur le marché de l’immobilier Toulousain.

D’après l’Ademe, 10% des logements sont des passoires thermiques (note de F à G pour le DPE). La décôte du prix de ces appartements est déjà observée à Toulouse, (environ 5% entre un appartement de DPE A à un appartement de DPE G).

De plus, un Audit énergétique est nécessaire avant la mise en vente de certains biens.

A partir de 2025, la location des logements « passoires thermiques » sera interdite, ce qui incite à des travaux de rénovation ou à la vente du bien. Ces logements peuvent intéresser des investisseurs qui procéderont à la rénovation du bien avant leur remise en location sur le marché, en déduisant le coût de l’investissement de leurs revenus immobiliers.

La performance énergétique a déjà, et continuera à avoir, un impact sur le prix de l’immobilier.

Vers un blocage du marché de l’immobilier?

C’est ce que nous observons à l’agence en ce moment.

Voici 3 points de blocage bien identifiés par Olivier Lendrevie que nous validons totalement :

- La moitié des propriétaires ont encore un crédit à rembourser dont le taux est à moins de 2% (parfois 1%). Refaire un crédit aujourd’hui implique une mensualité 25% plus importante, et donc ne permet pas d’accéder au type de bien convoité.

A titre d’exemple, un couple souhaitant acquérir un 4 pièces a le même budget que la vente de son T3 = Ubesque!

Conséquence : ces personnes se retirent du marché de la vente et de l’achat. - Les primos accédant ont perdu 20 à 25% de pouvoir d’achat.

Conséquence : ils se retirent également du marché et restent en location s’ils ne peuvent pas compenser par un apport personnel conséquent (environ 30% du prix du bien!) - Le marché locatif est sous tension : une offre en baisse de 30% et une demande en hausse de 50%.

– Encombré par tous ceux qui ne peuvent pas acheter, mais on un besoin (mutation, arrivée d’un enfant, divorce,..)

– De moins en moins de nouveaux logements (marché du neuf en crise)

– Parc existant en raréfaction (à cause des nouvelles normes énergétiques, et de la recherche de rentabilité des bailleurs par la location meublée de courte durée).